Perspectives S2 2024 : idées d’allocation ETF

Sommaire

Partager

Tirer parti d'une croissance à plusieurs vitesses et de dynamiques divergentes

Après la percée inflationniste mondiale de l’an dernier et le resserrement monétaire des banques centrales qui en a découlé, les perspectives économiques apparaissent de plus en plus fragmentées.

L'économie américaine ralentit alors que l'Union européenne est sur la voie de la reprise. La Chine est sur une trajectoire de ralentissement contrôlé et soutenu par les pouvoirs publics, tandis que la forte croissance de certains pays émergents tels que l’Inde se poursuit. L'inflation reste globalement persistante, mais elle se normalise progressivement, ce qui devrait permettre aux banques centrales de réduire les taux d'intérêt. Dans cet environnement où certains marchés sont optimistes, malgré l’incertitude liée aux risques géopolitiques et aux prochaines élections américaines, les investisseurs pourraient envisager une allocation d’actifs permettant d’affronter différents scénarios.

Dans cette optique, nous privilégions les actions de haute qualité, une duration positive et une exposition aux matières premières comme outil de gestion du risque inflationniste.

Actions : détecter des opportunités alors que les marchés actions font une pause

A moins d’une récession, scénario peu probable selon nous, les actions resteront attractives.

La croissance des bénéfices en 2024 devrait être forte, avec une progression attendue des bénéfices par action (BPA) de +8% aux Etats-Unis et de +2% en Europe, après le repli du premier trimestre 2024.1

Compte tenu de ces perspectives positives pour les bénéfices, comment peut évoluer le marché?

Alors que la « Fed Put » reste favorable, les indices boursiers intègrent déjà une amélioration des perspectives de croissance.2

Nous devons également prendre en compte le fait que l’incertitude entourant les résultats de l’élection présidentielle américaine est susceptible d’alimenter la volatilité à mesure que le scrutin de novembre se rapproche.

Dans ce contexte, nous nous attendons à ce que les marchés actions évoluent dans certaines limites à la hausse comme à la baisse au cours des prochains mois, ce qui rendra les choix d’allocation géographiques moins pertinents dans l’ensemble.

Nous pensons néanmoins qu’il existe encore des opportunités à saisir.

Considérer les actions internationales comme une source potentielle de rendements réguliers à long terme

Les conditions économiques actuelles, caractérisées par des valorisations excessives qui fragilisent les investisseurs, avec une faible marge d’erreur, ont renforcé nos vues positives sur les actions internationales en tant qu’élément clé de tout portefeuille d’investissement. Investir dans des actions internationales offre une diversification géographique et sectorielle3, ainsi qu’un potentiel de rendement plus élevé à long terme, permettant aux investisseurs de bénéficier de la prime de risque propre aux actions. Les ETF sont des solutions peu coûteuses et simples à mettre œuvre pour y accéder.

Les ETF répliquant les indices MSCI World, offrent une exposition à plus de 1 600 grandes et moyennes capitalisations réparties dans 23 marchés développés. Pour les investisseurs qui recherchent un niveau de diversification encore plus large4, il existe des ETF répliquant les indices « All Country World » (ou tous pays) et qui offrent une exposition aux grandes et moyennes capitalisations des marchés développés et émergents. Le FMI estime en moyenne à 4% la croissance du PIB en glissement annuel pour les économies émergentes au cours des cinq prochaines années, soit deux fois plus que les prévisions des marchés développés sur la même période (1,7%).5

Idées d’allocation ETF

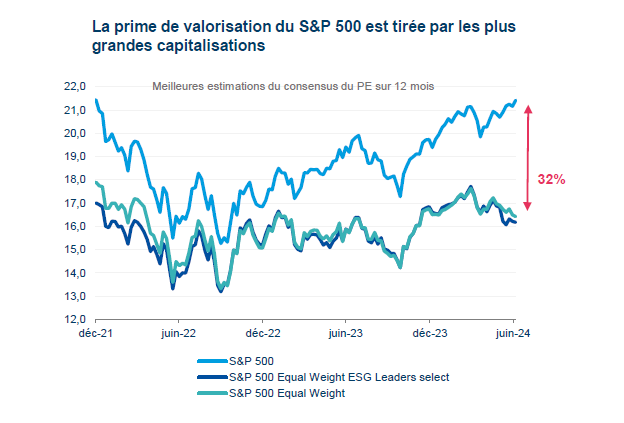

Diversifier6 en adoptant une stratégie équipondérée aux Etats-Unis

Les valorisations excessives aux Etats-Unis nous semblent préoccupantes et nous pensons que le rallye des « Sept Magnifiques » aux Etats-Unis, qui ont réalisé plus de 60% de la performance totale du S&P 500 depuis le début de l’année7, pourrait s’estomper, tout comme leur contribution aux bénéfices.

Source : Bloomberg, Amundi. Au 05/07/2024 Les performances passées ne préjugent pas des performances futures.

Dans l’attente d’une répartition des bénéfices plus équilibrée, il pourrait être opportun de choisir une approche équipondérée des actions américaines, offrant une plus grande diversification8 tout en évitant une trop grande concentration sur les plus grandes entreprises.

Idées d’allocation ETF

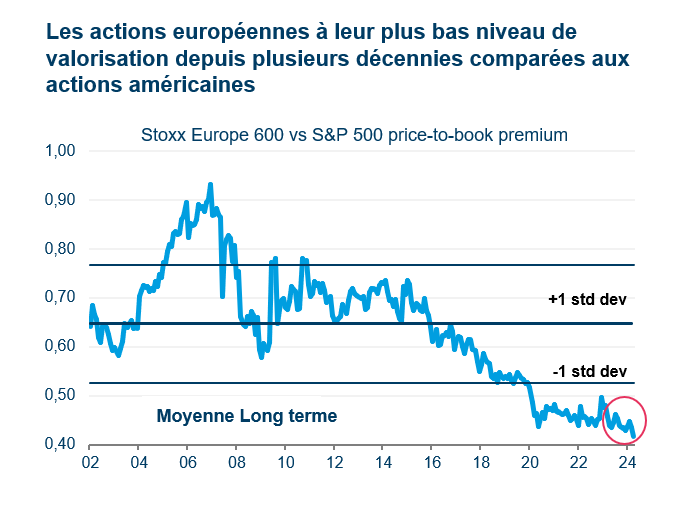

Privilégier les actions européennes sous-valorisées, y compris les petites capitalisations

Surprenant de nombreux observateurs des marchés, les actions européennes ont réalisé de solides performances au cours de l’année écoulée9, soutenues par un certain nombre de facteurs (plus bas du cycle économique atteint, anticipations de baisses de taux et valorisations attractives).

Malgré cela, il reste une marge importante pour rattraper les actions américaines, les actions européennes bénéficiant en comparaison d’une décote très significative.

Source : Bloomberg, Amundi au 31/05/2024. Les performances passées ne préjugent pas des performances futures.

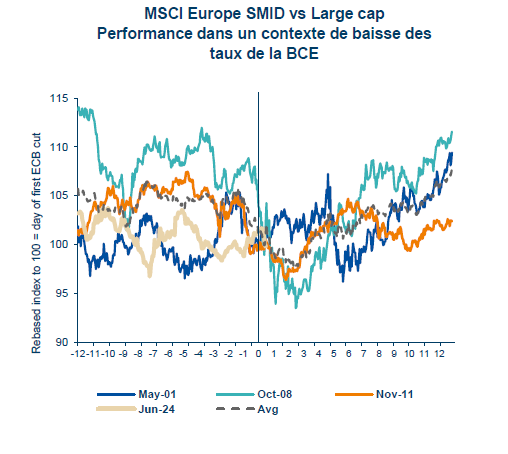

Au sein de la classe d’actifs, nous pensons que les petites capitalisations européennes ont le potentiel pour surperformer au second semestre, soutenues par des bénéfices plus élevés et par un écart de valorisation par rapport aux grandes capitalisations inédit depuis 20 ans.

Source : Amundi Investment Institute, Refinitiv. Données au 10 juin 2024. Les performances passées ne préjugent pas des performances futures.

Il convient également de remarquer que, dans les périodes suivant la première baisse des taux après un cycle de hausse, les petites capitalisations ont historiquement été plus performantes que les grandes capitalisations.10

Idées d’allocation ETF

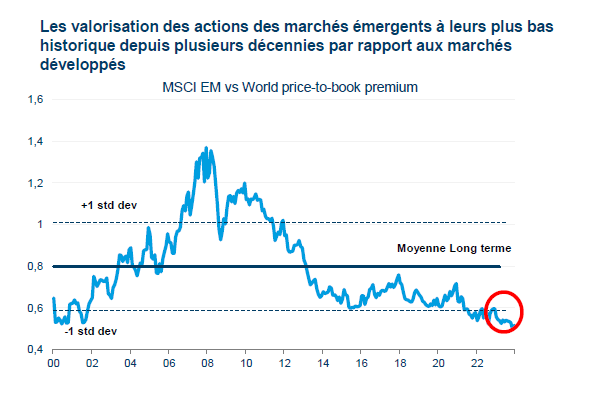

Bénéficier du potentiel de croissance des marchés émergents

En 2024, les marchés émergents jouent un rôle crucial dans la reprise économique mondiale en raison de leur résilience, de leurs facultés d’adaptation et de leurs cadres politiques solides.

Nous sommes positifs sur cette classe d’actifs dont les valorisations et les performances sont à leur plus bas niveau depuis plusieurs décennies si on les compare aux marchés développés.

Cette situation conjuguée à un dollar américain plus faible devrait soutenir les performances des actions émergentes au cours de la période à venir.

Source : Amundi, Bloomberg. Données au 30 mai 2024. Les performances passées ne préjugent pas des performances futures.

Les anticipations du marché relèvent une croissance soutenue des BPA des marchés émergents en 2024 (+18,1% sur un an), contre +10,1% attendu pour le S&P 500.11

Nous sommes particulièrement attentifs aux moteurs de croissance tels que l’Amérique Latine, où les valorisations restent inférieures à leur moyenne sur 20 ans (PE à 12 mois de 8,41 vs. 11,9) et à celles des autres régions émergentes.12

Concernant les opportunités par pays, nous sommes positifs sur l’Inde, où la croissance économique demeure soutenue. La demande domestique de la cinquième économie mondiale reste le moteur clé de ce dynamisme et nous attendons un maintien des investissements à des niveaux élevés au second semestre.

Idées d’allocation ETF

Obligations : gérer la duration dans un contexte de recul de l’inflation

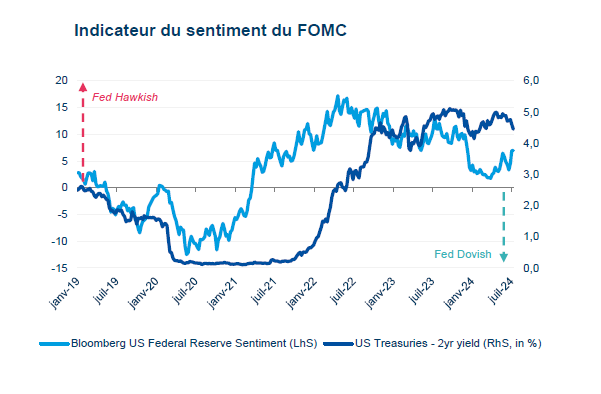

Une analyse de l’orientation des déclarations des responsables de la Fed montre qu’un ton plus conciliant a émergé en 2024. La relative « normalisation » de ce paramètre suggère que des baisses de taux d’intérêt sont susceptibles de suivre (même s’il convient de noter que la Fed continue d’adopter une approche prudente dans ce domaine et reste très dépendante des données).

Source : Bloomberg Economics. Le sentiment de la Réserve Fédérale américaine est étayé par un algorithme de traitement du langage naturel élaboré à partir des titres de Bloomberg News, couvrant environ 6 200 discours prononcés par des responsables de la Fed depuis 2009. Données au 08/02/2024. Les comportements de marché passés ne sont pas un indicateur fiable de leurs comportements futurs.

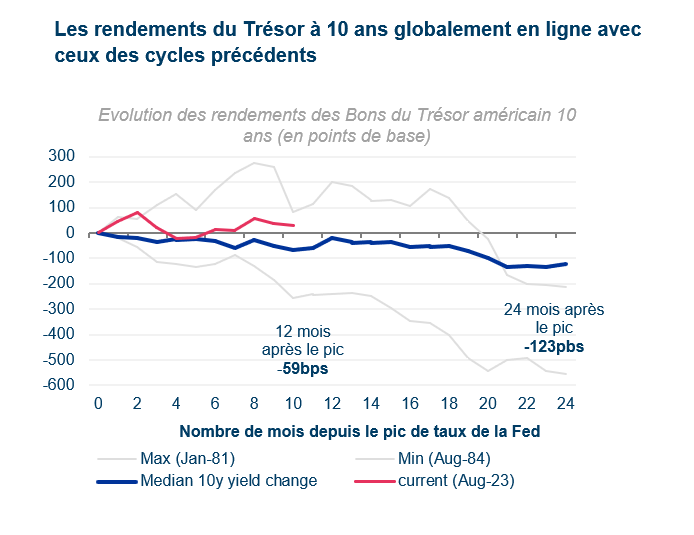

Avec la baisse des taux de la BCE en juin, et les baisses potentielles à venir de la Fed et de la Banque d’Angleterre, nous pensons que la fourchette des rendements observée au cours des 18 derniers mois n’est plus d’actualité.

Vue positive sur la duration et pentification des courbes sont nos principales convictions en matière obligataire pour le second semestre. Nous pensons que ces changements de dynamique devraient favoriser le crédit Investment Grade (IG). Les obligations continueront également de jouer leur rôle dans les portefeuilles d’investissement responsable.

Obligations d’Etats : calibrer la duration

Des données récentes montrent que l’économie américaine ralentit alors que le secteur des services est en recul et que le marché du travail se normalise. Les effets du resserrement monétaire devraient se faire sentir fin 2024 et au début de l’année 2025. En juin, l’inflation de base13 a augmenté de 0,1% sur un mois, soit la plus faible progression mensuelle en 2024 enregistrée depuis janvier. Si la Fed reste prudente sur l’inflation, nous pensons toujours qu’il pourrait y avoir deux baisses de taux au second semestre.

Dans ce contexte, nous restons agiles dans notre allocation aux Bons du Trésor américain et sommes positifs sur la duration, repérant des opportunités sur les parties courte et longue de la courbe des taux.

A plus brève échéance, les obligations court terme devraient être moins recherchées dans un contexte de cycle d’assouplissement monétaire. En parallèle, augmenter la duration pourrait être l’élément clé pour obtenir des rendements plus élevés avec des obligations à plus long terme qui bénéficient le plus de la baisse des taux. Les investisseurs devraient néanmoins rester vigilants : à l’approche de l’élection, le marché pourrait réévaluer le risque budgétaire et exiger un rendement supplémentaire pour la partie la plus longue de la courbe.

Source: Bloomberg, Amundi au 11/07/2024. Les performances passées ne préjugent pas des performances futures.

En Europe, nous sommes légèrement positifs sur la duration. Privilégier une exposition intégrant toutes les maturités pourrait être une stratégie intéressante pour les investisseurs. Pour ceux qui recherchent des solutions d’investissement responsables, nous proposons une gamme d’ETF permettant de s’exposer aux obligations souveraines vertes européennes.

Les obligations vertes pourraient contribuer à atténuer le déficit de financement « vert » qui se chiffre en milliers de milliards de dollars14. Les investisseurs peuvent s’y exposer par le biais d’ETF dits « tiltés » d’obligations vertes et qui offrent une duration similaire à celle de l’indice de référence en plus d’une plus grande exposition au financement de projets verts.

Idées d’allocation ETF

Crédit : la qualité avant tout

Nous sommes positifs sur le crédit, principalement dans l’univers IG, avec une préférence pour les émetteurs européens. S’agissant des titres moins bien notés de l’univers High Yield (HY), nous restons prudents.

Les valorisations actuelles montrent que les spreads se sont resserrés par rapport aux niveaux historiques dans l’absolu, mais restent relativement attractifs par rapport aux rendements offerts par les obligations souveraines.

Les indicateurs crédit restent globalement solides avec une approche plus prudente à l’égard du réendettement en Europe. L’impact de la hausse des taux sur le coût moyen de la dette globale reste modeste.

Idées d’allocation ETF

Investissement responsable : zoom sur les facilitateurs de la transition énergétique qui aident à atteindre les objectifs de décarbonation.

Malgré des progrès significatifs, la transition vers les énergies propres doit continuer à s’accélérer. Pour atteindre le scénario « Net zéro » de l’Agence internationale de l’énergie en 2050, les investissements dans l’énergie doivent passer de 2 300 Mds$ par an à 5 000 Mds$ d’ici 2030 puis à 4 500 Mds$ d’ici 205015. Il existe des opportunités pour les investisseurs en quête de stratégies dédiées au financement de la transition énergétique, en particulier ceux qui recherchent des entreprises permettant cette transition, qu’elles se trouvent dans les marchés développés ou émergents.

Certaines approches spécifiques d’investissement responsable, telles que les stratégies Climate Transition Benchmark (CTB), ont continué à gagner du terrain. Nos stratégies CTB appliquent des sélections de décarbonation, des pondérations et des exclusions, tout en cherchant à répliquer l’indice de référence aussi fidèlement que possible. Nous croyons que ces stratégies peuvent être des solutions pertinentes pour les investisseurs souhaitant adopter une approche d’investissement responsable pour leur allocation « core ».

Idées d’allocation ETF

Matières premières : l’or, une valeur refuge dans un contexte d’inflation et de risque géopolitique

Dans une perspective de long terme, les dépenses budgétaires excessives des gouvernements et les risques géopolitiques croissants (notamment entre les Etats-Unis et la Chine ainsi qu’entre les Etats-Unis et la Russie), appellent à un regain d’intérêt pour l’or. Nous avons remarqué que ces préoccupations ont conduit les marchés à continuer d’investir dans l’or, généralement considéré comme une valeur refuge.

Par ailleurs, nous pensons que l’or pourrait bénéficier de taux d’intérêt plus faibles et être utilisé comme un outil de couverture contre l’inflation ainsi que comme moyen de diversification des transactions libellées en dollars.

Dans l’ensemble, la faible corrélation de l’or avec les rendements des autres classes d’actifs peut potentiellement contribuer à réduire la volatilité globale du portefeuille. L’or permet d’accroître la diversification et peut augmenter le rendement ajusté du risque d’un portefeuille16.

Idées d’allocation ETF

Conclusion

Il n’existe pas d’approche unique pour investir. L’allocation d’actifs variera toujours en fonction des objectifs d’investissement, du degré d’aversion au risque et des horizons temporels de chacun. Sur la base de nos convictions en matière d’investissement, il existe toutefois des solutions d’investissements qu’il pourrait être préférable de prendre en compte.

En résumé, nous privilégions :

- Les actions américaines équipondérées

- Les actions européennes, y compris les petites capitalisations

- Les actions émergentes, en particulier les pays d’Amérique latine et l’Asie, notamment l’Inde

- Une duration plus longue pour les obligations d’Etats « core »

- Le crédit IG, en particulier en euros

- L’exposition aux obligations vertes

- Les facilitateurs de la transition énergétique

1. Source : Amundi Investment Institute, au 10 juin 2024.

2. Le “Fed Put” fait référence à la perception des investisseurs que la Réserve Fédérale interviendra pour soutenir les marchés boursiers pendant les périodes de tensions significatives ou de replis marqués.

3. La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.

4. La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.

5. https://www.imf.org/en/Publications/WEO

6. La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.

7. Source : Bloomberg au 05/07/2024

8. La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.

9. Les performances passées ne préjugent pas des performances futures.

10. Les performances passées ne préjugent pas des performances futures.

11. Source : consensus Bloomberg estimé au 12/07/2024

12. Source : consensus Bloomberg estimé au 30/06/2024

13. L’inflation de base recense les variations des prix des biens et services, à l’exception des denrées alimentaires et des prix de l’énergie.

14. Source: https://www.climatepolicyinitiative.org/publication/how-big-is-the-net-zero-finance-gap/

15. Source: Agence internationale de l’énergie ( rapport 2021 NZE)

16. La diversification n’offre aucune garantie de performance et ne protège pas contre une perte éventuelle.

Investir implique des risques. Pour plus d’information, veuillez vous référer à la section Risques plus bas.

* Les frais de gestion font référence aux frais de gestion et autres coûts administratifs ou d’exploitation du fonds. Pour plus d'informations concernant l'ensemble des coûts supportés par le fonds, veuillez vous référer à son Document d'Informations Clés (DIC). Des coûts de transaction et des commissions peuvent être appliqués dans le cadre de la négociation d'ETF.

**Le TER est une mesure qui compare l’ensemble des coûts (toutes taxes comprises) imputés à un ETC à la valeur des actifs de cet ETC. Pour plus d'informations concernant l'ensemble des coûts supportés par l’ETC, veuillez-vous référer à son Document d'Informations Clés (DIC). Des frais de transaction et des commissions peuvent être perçus lors de la négociation des ETC.

Toutes les informations relatives à l’investissement responsable d’Amundi sont disponibles sur amundietf.com et amundi.com. Toute décision d’investissement doit prendre en compte l’ensemble des caractéristiques et objectifs du fonds, tel que décrits dans son prospectus.

Communication marketing à destination des investisseurs professionnels uniquement

LES RISQUES LIÉS À L’INVESTISSEMENT

Il est important que les investisseurs potentiels évaluent les risques décrits ci-dessous et dans le Document d'Informations Clés (DIC) et le prospectus du fonds, lesquels sont disponibles sur le site www.amundietf.com.

RISQUE DE PERTE EN CAPITAL – Les ETF sont des instruments de réplication. Leur profil de risque est similaire à celui d’un investissement direct dans l’indice sous-jacent. Les investisseurs sont entièrement exposés au risque de perte en capital, et ils peuvent ne pas récupérer le montant initialement investi.

RISQUE LIE AU SOUS-JACENT – L’indice sous-jacent d’un ETF peut être complexe et volatil. Par exemple, les ETF exposés aux Marchés Emergents comportent un risque de perte potentielle plus élevé que ceux qui investissent dans les Marchés Développés, car ils sont exposés à de nombreux risques imprévisibles inhérents à ces marchés.

RISQUE DE RÉPLICATION – Les objectifs du fonds peuvent ne pas être atteints si des événements inattendus surviennent sur les marchés sous-jacents et ont un impact sur le calcul de l’indice et la réplication opérationnelle du fonds.

RISQUE DE CONTREPARTIE – Les investisseurs sont exposés aux risques découlant de l’utilisation d’un swap de gré à gré (« Over-the-counter » OTC) ou du prêt de titres avec la (les) contrepartie(s) respective(s). Les contreparties sont des établissements de crédit dont les noms se trouvent sur le site du fonds amundietf.com. Conformément à la réglementation OPCVM, l'exposition à la contrepartie ne peut pas dépasser 10% des actifs totaux du fonds.

RISQUE DE CHANGE – Un ETF peut être exposé au risque de change s’il est libellé dans une devise différente de celle des composantes de l’indice sous-jacent qu’il réplique. Les fluctuations des taux de change peuvent donc avoir un impact positif ou négatif sur les performances.

RISQUE DE LIQUIDITÉ – Il existe un risque lié aux marchés auxquels l’ETF est exposé. Le prix et la valeur des investissements sont liés au risque de liquidité des composantes de l’indice sous-jacent. Les investissements peuvent fluctuer à la hausse comme à la baisse. De plus, sur le marché secondaire, la liquidité est fournie par des teneurs de marché opérant sur les bourses où les ETF sont cotés. En bourse, la liquidité peut être limitée du fait d'une suspension du marché sous-jacent représenté par l'indice sous-jacent répliqué par l'ETF, d'une erreur des systèmes de l'une des bourses concernées ou d'autres teneurs de marché, ou d'une situation de marché ou d'un événement exceptionnel(le).

RISQUE DE VOLATILITÉ – L'ETF est exposé aux variations de la volatilité des marchés principaux représentés dans l’indice sous-jacent. La valeur d’un ETF peut évoluer de manière rapide et imprévisible et peut connaître de fortes fluctuations, à la hausse comme à la baisse.

RISQUE DE CONCENTRATION – Les ETF thématiques sélectionnent des actions ou obligations pour leur portefeuille au sein de leur indice de référence initial. Lorsque les règles de sélection sont étendues, le portefeuille peut être plus concentré et le risque réparti sur un nombre de titres inférieur à celui de l'indice de référence initial.

INFORMATIONS IMPORTANTES

Le présent document est réservé aux professionnels et aux contreparties éligibles au sens de la Directive MIF 2014/65/UE du Parlement européen et agissant uniquement et exclusivement pour leur compte propre. Il ne s'adresse pas aux clients particuliers. En Suisse, le présent document est réservé aux investisseurs qualifiés au sens de l’article 10, paragraphe 3 a), b), c) et d), de la Loi fédérale du 23 juin 2006 sur les Placements Collectifs de Capitaux.

Les informations de ce document ne sont pas destinées à être distribuées et ne constituent pas une offre de vente ni une sollicitation d’offre d’achat de titres ou de services aux États-Unis, ou dans l’un de ses territoires ou possessions soumis à sa juridiction, à destination ou au profit de tout ressortissant américain « US person » (tel que défini dans le prospectus des Fonds ou dans les mentions légales des sites www.amundi.com et www.amundietf.com). Les Fonds n’ont pas été enregistrés aux États-Unis en vertu de l’Investment Company Act de 1940 et les parts/actions des Fonds ne sont pas enregistrées aux États-Unis en vertu du Securities Act de 1933.

Ce matériel reflète les vues et opinions des auteurs individuels à cette date et ne constitue en aucun cas la position officielle ou des conseils de quelque nature que ce soit de ces auteurs ou d'Amundi Asset Management ou de l’une quelconque de ses filiales et n'engage donc pas la responsabilité d'Amundi Asset Management ou de l’une quelconque de ses filiales ni de l'un de ses dirigeants ou employés. Cette recherche ne constitue pas une offre de vente ou la sollicitation d'une offre d'achat d'un quelconque titre dans toute juridiction où une telle offre ou sollicitation serait illégale. Il est explicitement indiqué que ce document n'a pas été préparé en référence aux exigences réglementaires qui visent à promouvoir une analyse financière indépendante. Il ne constitue pas une recommandation personnelle et ne prend pas en compte les objectifs d'investissement particuliers, les situations financières ou les besoins des clients individuels. Ni Amundi Asset Management ni aucune quleconque de ses filiales n'acceptent de responsabilité, directe ou indirecte, pouvant résulter de l'utilisation des informations contenues dans ce document ou de toute décision prise sur la base de ces informations. Les clients doivent analyser si les conseils ou les recommandations contenus dans cette recherche sont adaptés à leur situation particulière et, le cas échéant, demander l'avis d'un professionnel, y compris un conseil fiscal. Nos vendeurs, spécialistes et autres professionnels peuvent éventuellement fournir des commentaires oraux ou écrits sur le marché ou des stratégies de trading, à nos clients et tables de négociation, qui reflèteraient des opinions contraires à celles exprimées dans cette recherche. Notre département de gestion d'actifs, nos principales tables de négociation, ainsi que nos équipes de gestion peuvent prendre des décisions d'investissement potentiellement incompatibles avec les recommandations ou les opinions exprimées dans cette étude.

Ce document est de nature commerciale. Les fonds décrits dans le présent document (les « fonds ») peuvent ne pas être disponibles pour tous les investisseurs ni être autorisés à la commercialisation auprès des autorités compétentes de certains pays. Il est de la responsabilité de chaque ’investisseur de s’assurer qu’il est autorisé à souscrire à ou investir dans ce produit. Il est recommandé aux investisseurs de consulter des conseillers financiers, fiscaux, comptables et juridiques indépendants avant d’investir dans ce produit.

Les informations contenues dans le présent document sont des informations promotionnelles et non contractuelles qui ne doivent pas être considérées comme un conseil en investissement ou une recommandation d’investissement, une sollicitation d’investissement, d'offre ou d'achat de la part d’Amundi Asset Management (« Amundi ») ou de l’une quelconque de ses filiales.

Les Fonds sont les ETF UCITS d'Amundi. Les fonds peuvent être dénommés « Amundi ETF » ou Lyxor ETF ». Amundi ETF désigne l’activité ETF d’Amundi.

Les ETF UCITS d’Amundi sont des fonds indiciels gérés passivement. Les Fonds sont des fonds ouverts de droit français, luxembourgeois ou irlandais, agréés respectivement par l’Autorité des Marchés Financiers en France, la Commission de Surveillance du Secteur Financier au Luxembourg, ou la Banque Centrale d’Irlande, et autorisés à commercialiser leurs parts ou actions dans différents pays européens de l’UE (les « Pays de Commercialisation ») en vertu de l’article 93 de la Directive 2009/65/CE. Les Fonds peuvent être des compartiments des fonds à compartiments suivants :

Pour Amundi ETF :

- Amundi Index Solutions, SICAV de droit luxembourgeois, RCS B206810, située au 5, allée Scheffer, L-2520, et gérée par Amundi Luxembourg S.A.

- Amundi ETF ICAV : ICAV de droit irlandais établie en vertu de la législation irlandaise et règlementée par la Banque Centrale d'Irlande. La société de gestion de l’ICAV est Amundi Ireland Limited, 1 George’s Quay Plaza, George’s Quay, Dublin 2, D02 V002, Irlande. Amundi Ireland Limited est autorisée et réglementée par la Banque Centrale d’Irlande.

Pour Lyxor ETF :

- Multi Units France, SICAV de droit français, RCS 441 298 163, située au 91-93, boulevard Pasteur, 75015 Paris, France, et gérée par Amundi Asset Management

- Multi Units Luxembourg, RCS B115129, et Lyxor Index Fund, RCS B117500, toutes deux des SICAV de droit luxembourgeois situées au 9, Rue de Bitbourg, L-1273 Luxembourg, et gérées par Amundi Asset Management

Avant toute souscription, l’investisseur potentiel est tenu de lire les documents d’offre des Fonds (DIC et prospectus). La version française du prospectus des ETF UCITS domiciliés en France, la version anglaise du prospectus des ETF UCITS domiciliés au Luxembourg et en Irlande, ainsi que les DIC dans la langue des Pays de Commercialisation, sont disponibles gratuitement sur les sites www.amundi.com, www.amundi.ie et www.amundietf.com. Ils sont également disponibles auprès du siège d'Amundi Luxembourg S.A. (en tant que société de gestion d'Amundi Index Solutions et de Lyxor SICAV), ou au siège d'Amundi Asset Management (en tant que société de gestion de Multi Units Luxembourg, Multi Units France et Lyxor Index Fund), ou au siège d'Amundi Ireland Limited (en tant que société de gestion d'Amundi ETF ICAV). Pour plus d'informations sur les bourses où l'ETF est coté, veuillez vous référer à la page web du fonds sur amundietf.com.

Tout investissement dans un Fonds comporte des risques importants (pour en savoir plus sur les risques, voir le DIC et le prospectus). Les performances passées ne préjugent en rien des performances futures. Le rendement de l’investissement et la valeur principale d’un investissement dans les Fonds ou autre produit d'investissement peuvent fluctuer à la hausse comme à la baisse et entraîner la perte du capital investi à l'origine. Il est recommandé aux investisseurs de demander conseil auprès d'un professionnel avant toute décision d’investissement afin de déterminer les risques associés à l’investissement et son caractère approprié.

Il appartient à l'investisseur de s’assurer de la conformité de son investissement avec la législation applicable dont il dépend, et de vérifier que celui-ci est adapté à ses objectifs d’investissement et à sa situation patrimoniale (notamment du point de vue fiscal).

Veuillez noter que la société de gestion est susceptible de renoncer aux dispositions prises pour la commercialisation des parts/actions du Fonds dans un État Membre de l'UE ou du Royaume-Uni pour lequel elle a fait une notification.

Un résumé des informations sur les droits des investisseurs et les mécanismes de recours collectif est disponible en français sur la page réglementaire à l'adresse suivante https://www.amundi.fr/fr_part/Local-content/Footer/Quicklinks/Informations-reglementaires/Amundi-Asset-Management pour les ETF Amundi.

Le présent document n’a pas été revu, validé ni approuvé par une autorité financière.

Le présent document n’est pas destiné et ne saurait être considéré comme fiable par les personnes n’appartenant pas à ces catégories dans les juridictions mentionnées ci-dessous. Dans les juridictions autres que celles mentionnées ci-dessous, le présent document est exclusivement réservé aux clients professionnels et aux intermédiaires auxquels il est destiné. Il ne saurait être distribué au public ou à d’autres tierces parties et l’utilisation des informations fournies par une personne autre que le destinataire est interdite.

Le présent document s’appuie sur des sources jugées fiables, au moment de la publication, par Amundi et/ou l’une quelconque de ses filiales. Les données, opinions et analyses sont susceptibles d'être modifiées sans préavis. Amundi et/ou l’une quelconque de ses filiales déclinent toute responsabilité, directe ou indirecte, pouvant découler de l’utilisation des informations contenues dans le présent document. Amundi et/ou l’une quelconque de ses filiales ne sauraient en aucun cas être tenus responsables d’une décision prise ou d'un investissement effectué sur la base des informations contenues dans le présent document.

La composition actualisée du portefeuille d’investissement du produit est disponible sur www.amundietf.com. Les parts d'un ETF UCITS spécifique gérées par un gestionnaire d'actifs et achetées sur le marché secondaire ne peuvent généralement pas être revendues directement au gestionnaire d'actifs lui-même. Les investisseurs doivent acheter et vendre les parts sur un marché secondaire à l'aide d'un intermédiaire (par exemple, un courtier), ce qui peut entraîner des frais. Les investisseurs peuvent en outre payer un montant supérieur à la valeur liquidative en vigueur lors de l'achat de parts et percevoir un montant inférieur à la valeur liquidative en vigueur lors de leur revente.

Les indices et marques déposées y afférentes utilisées dans ce document sont la propriété intellectuelle des fournisseurs d’indices et/ou de leurs concédants de licence. Ces indices sont utilisés sous licence octroyée par les fournisseurs des indices. Les Fonds basés sur ces indices ne sont en aucun cas sponsorisés, garantis, distribués ou promus par les fournisseurs des indices et/ou leurs concédants de licence, et ces derniers ne peuvent être tenus pour responsables en la matière. Les indices auxquels il est fait référence dans le présent document (« l’Indice » ou les « indices ») ne sont ni sponsorisés, ni approuvés, ni distribués par Amundi ou l’une quelconque de ses filiales. Ni Amundi, ni aucune de ses filiales n’assumeront une quelconque responsabilité à cet égard.

L'AMUNDI PHYSICAL GOLD ETC (« l’ETC ») est une série de titres de créance de droit irlandais émise par Amundi Physical Metals plc, véhicule dédié de droit irlandais (« l’Émetteur »). Le Prospectus de base de l’ETC et son supplément ont été approuvés par la Banque centrale d’Irlande (la « Banque centrale »), en qualité d’autorité compétente au sens de la Directive Prospectus. Conformément à la Directive Prospectus, l’ETC est décrit dans un Document d’Information Clé (« DIC »), dans les conditions définitives et dans le Prospectus de base (ci-après la « Documentation juridique »). Le DIC de l’ETC doit être mis à la disposition des souscripteurs potentiels avant toute souscription. La Documentation juridique peut être obtenue auprès d’Amundi sur demande. La distribution du présent document et l’offre ou la vente de titres de l’ETC dans certaines juridictions peuvent être soumises à des restrictions légales. Pour en savoir plus sur certaines restrictions applicables à la distribution du présent document, veuillez consulter le Prospectus de base. Les investisseurs sont exposés au risque de solvabilité de l’Émetteur.

Dans les États membres de l’EEE, le contenu du présent document est autorisé par Amundi pour être utilisé par des Clients Professionnels (tels que définis dans la Directive 2004/39/CE) exclusivement et ne peut être distribué au public.

Informations réputées exactes à la date indiquée plus haut.

Reproduction interdite sans l’autorisation écrite d’Amundi.

Amundi Asset Management

Société par actions Simplifiée, SAS au capital de 1 143 615 555 € et agréée par l’Autorité des Marchés Financiers sous le numéro GP 04000036 en qualité de société de gestion de portefeuille. Siège social : 90 boulevard Pasteur, 75015 Paris - France

Adresse postale : 90 boulevard Pasteur, CS 21564, 75730 Paris Cedex 15 - France. Tél. : +33 (0)1 76 33 30 30 - amundi.com - 437 574 452 RCS Paris.